全国服务热线:

全国服务热线:

NEWS

新闻中心

热门搜索关键词:

减速电机

热门搜索关键词:

减速电机

分类

分类推荐产品 products

推荐阅读 news

减速器与减速电机优势企业,工业自动化复苏助推业绩增长—中大力德(002896)深度报告

发布时间:2022-02-11 浏览数:0 文章出自:东莞市雷奥哈德传动设备有限公司

投资要点

减速器与减速电机优势企业,业绩拐点来临。

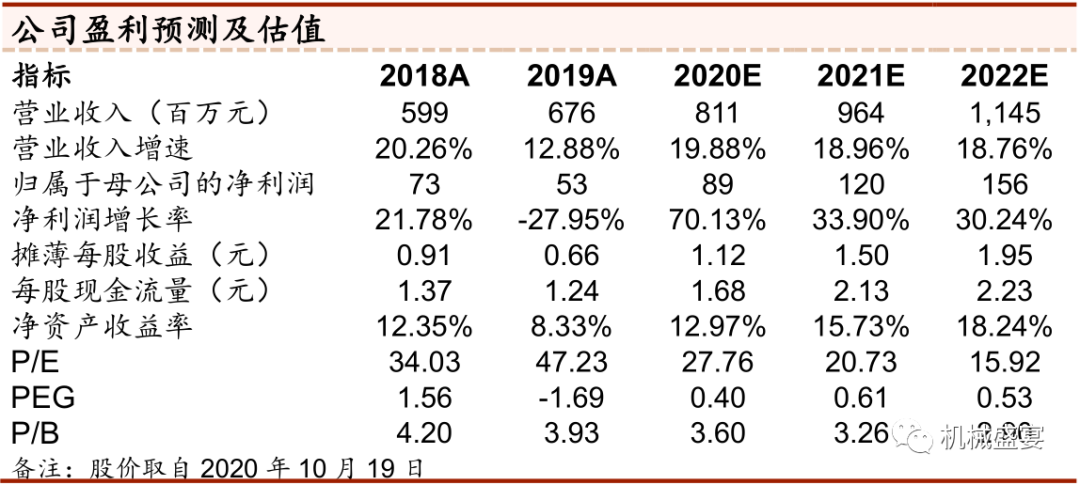

①公司于2006年设立,以小型齿轮减速电机业务起家,2011年生产出国内第一款伺服用斜齿轮高精度行星减速器,2012年研发RV关节机器人专用减速器,2014年开发出电机驱动器,产品不断升级,附加值持续提高。公司2020年度前三季度业绩预告显示,归母净利润5800万元-6200万元,同比增长68.04%-79.63%,业绩拐点来临。

②公司专注减速器、减速电机的研发,投入持续加大,2020H1,研发投入1785.72万元,占营收比重处于历史高位,为5.35%;公司研发人员数量迅速增长,由2017年的98名,数量占比8.62%增长至2019年的150名,占总员工数量的10.23%。截至2019年12月31日,公司拥有专利88项,主导和参与了6项国家和行业标准的制定,自2020年初至8月11日,公司新增专利11项,其中发明专利4项。

行业层面:机器代人大势所趋,减速器行业迎来发展机遇。

①减速器是工业机器人的核心零部件,根据中国机器人网,其价值量占到机器人总成本的30%以上,其需求直接受到工业机器人行业景气度影响。2020年3月份至今,工业机器人月产量同比增速均保持在两位数以上,3-8月份同比增长分别为12.90%/26.60%/16.90%/29.20%/19.40%/32.5%,景气度持续上行,减速器行业受益。

②减速器市场长期被日系企业垄断,其中纳博特斯克优势集中在RV减速器,哈默纳科的竞争优势主要在谐波减速器。精密减速器国产化已接近临界点,主要具备三个特点:性能方面,国产精密减速器与国外产品差距正不断缩小;产能方面,部分国内企业产品已开始量产,并实现销售;价格方面,外资品牌被倒逼降价,国内减速器价格呈下行趋势,其中纳博特斯克降价幅度达50%以上。

③根据我们测算,2022年国内机器人产量将超20万台;2020-2022年国内机器人减速器市场空间为134亿元。

RV减速器跻身第一梯队,一体机战略构造核心优势。

①RV减速器国产化率较低,公司于2015年在RV减速器领域取得技术突破,并于2018年5月与伯朗特签订RV减速机产品购销合同,充分彰显技术实力,具备典型的进口替代效应。未来随着工业机器人行业景气度上行,RV减速器有望为公司业绩增长创造新的蓝海。

②公司已逐步形成减速器、电机、驱动器一体化系统。未来公司有望从单一的产品供应商发展成为一体机供应商,实现从工业领域向消费领域的延伸。此外,一体机具备更高的技术难度,能够增强公司产品护城河,同时提高客户黏性。

首次覆盖,给予“买入”评级。公司是国内减速器与减速电机优势企业,随着工业机器人行业景气度上行,减速器行业有望充分受益,业绩拐点已经来临;公司在国内率先实现RV减速器技术突破,签订大单验证公司实力,RV减速器有望为公司业绩增长创造新的蓝海;此外,公司已逐步形成了减速器、电机、驱动器一体化系统,一体机布局能够增强公司产品护城河,同时提高客户黏性。预计公司2020-2022年净利润分别为0.89亿元、1.20亿元、1.56亿元,对应EPS分别为1.12元/股、1.50元/股、1.95元/股,按照最新收盘价31.00元,对应PE分别为27.8、20.7、15.9倍,公司所在的工业机器人领域内可比公司的估值和估值预期水平较高,因此我们认为公司相较可比公司存在一定的估值溢价。首次覆盖,给予“买入”评级。

风险提示:宏观经济环境变化风险;工业机器人行业增长不及预期的风险;国产化替代进展不及预期风险;市场竞争风险;市场空间与需求不达预期风险;公司一体机战略发展不及预期风险;原材料价格波动风险。

正文分析

1、减速器与减速电机优势企业,业绩拐点来临

1.1、公司定位:动力传动与控制应用解决方案提供商,技术具备优势

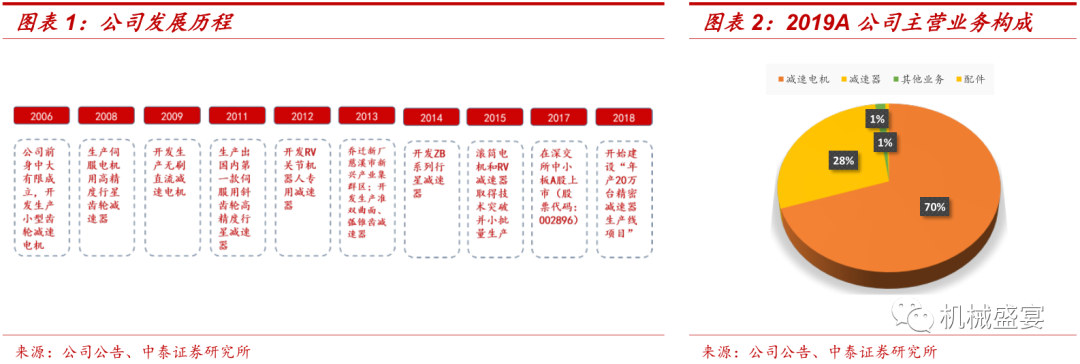

公司主营业务为机械传动与控制应用领域关键零部件。公司2006年创立于浙江宁波,开发生产小型齿轮减速电机;2008年开始生产伺服电机用高精度行星齿轮减速器;2009年开发生产无刷直流减速电机;2011年生产出国内第一款伺服用斜齿轮高精度行星减速器;2012年开发RV关节机器人专用减速器;2013年开发生产准双曲面、弧锥齿减速器;2014年开发ZB系列行星减速器;2015年滚筒电机和RV减速器取得技术突破并小批量生产;2017年8月29日在深交所中小板A股上市;2018年开始建设“年产20万台精密减速器生产线项目”。

公司目前主要产品包括精密减速器、传动行星减速器、各类小型及微型减速电机等,为各类机械设备提供安全、高效、精密的动力传动与控制应用解决方案。公司所处行业属于国家产业政策鼓励的先进制造领域,产品广泛应用于工业机器人、智能物流、新能源、工作母机等领域以及食品、包装、纺织、电子、医疗等专用机械设备。

1.2、经营业绩:规模持续扩大,业绩拐点来临

上下游产业链延伸及整合效果显著,公司经营规模持续扩大。公司在主营业务的基础上积极进行上下游产业链延伸及整合,不断提升公司的市场份额和产品竞争力。2019年公司实现营业收入6.76亿元,比去年同期增长12.88%,公司2017-2019三年营业收入CAGR为16.51%。其中2019年减速电机业务实现收入4.72亿元,占总营收的69.82%,同比增长8.51%;减速器业务实现收入1.89亿元,占总营收的27.96%,同比增长25.17%;2020Q1,公司业绩受新冠疫情影响较为明显,但Q2恢复较快且有较大幅度增长,最终2020H1实现营收3.33亿元,同比增长3.83%。

2020年度前三季度业绩预告显示,归母净利润5800万元-6200万元,同比增长68.04%-79.63%,业绩拐点来临。公司2020年上半年归母净利润3834万元,同比增长81.45%,公司发布2020年度前三季度业绩预告显示,归母净利润预计6000万元左右,同比增长预计超70%,业绩增长原因是公司整合供应商,降低采购成本,并通过提高内部管理,改进工艺降低生产成本,以及优化销售渠道,大力拓展线上平台和直销客户。2019年主要产品市场毛利率低于上年同期,造成公司整体盈利较去年同期有所下滑,但2020H1公司整体毛利率回升至30.61%,加之公司2020年前三季度业绩增长明显,且公司业绩有望迎来拐点。

1.3、盈利能力:毛利率净利率均呈回升趋势,盈利能力有望稳步提升

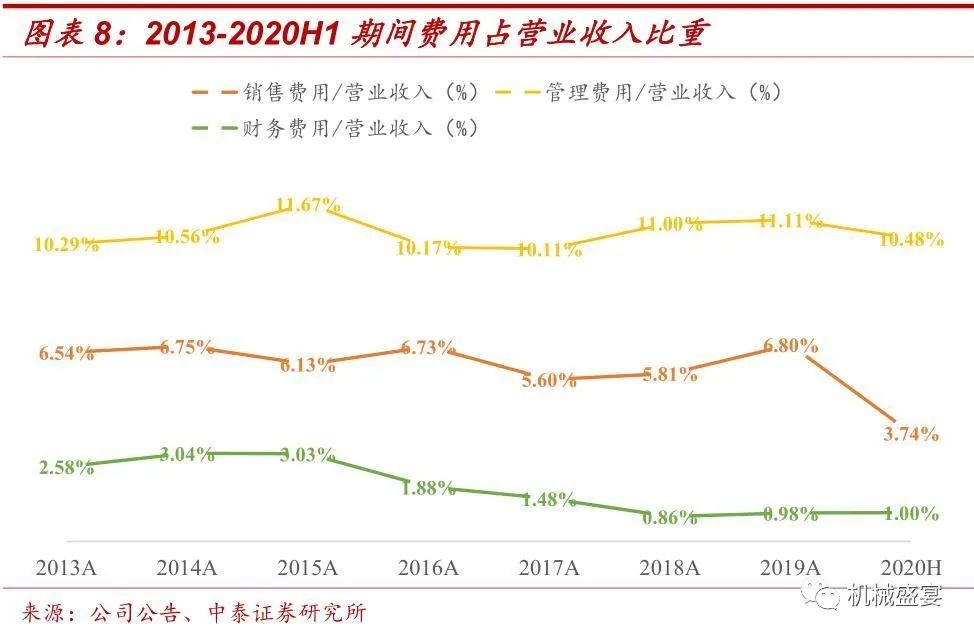

2015年至今公司毛利率维持在30%左右,较为稳定。2020H1,公司销售毛利率为30.61%,销售净利率为11.51%,毛利率和净利率相较于2019年全年均上升,原因是公司提升管理能力,加强对各项费用的管控,期间费用占比有所下降,且公司通过精益生产、信息化管理等措施,有效提高了工作效率和设备利用率,并管控采购价格,整合供应商,降低了采购成本。我们认为,随着工业自动化持续复苏,对减速器的需求有望逐步释放,公司作为国产减速器翘楚,将充分受益,盈利能力有望稳步提升。

期间费用方面,2020H1,公司销售费用率、管理费用率和财务费用率分别为3.74%、10.48%和1.00%。2015年以来,公司整体费用率维持稳定。

1.4、研发特征:聚焦主业研发,技术具备领先优势

专注减速器、减速电机的研发,投入持续加大。公司较早进入减速器和减速电机行业,自成立以来一直专注于减速器、减速电机的生产研发。2017-2019年公司研发投入金额逐年增长,由0.20亿元增长至0.33亿元,CAGR为28.45%;占营业收入比例分别为4.06%、4.51%、4.95%。2020H1,研发投入1785.72万元,占营收比重处于历史高位,为5.35%。此外,公司研发人员数量迅速增长,由2017年的98名,数量占比8.62%增长至2019年的150名,占总员工数量的10.23%。截至2019年12月31日,公司拥有专利88项,主导和参与了6项国家和行业标准的制定,自2020年初至8月11日,公司新增专利11项,其中发明专利4项。

1.5、股权结构:管理层充分持股,有利于决策效率提高

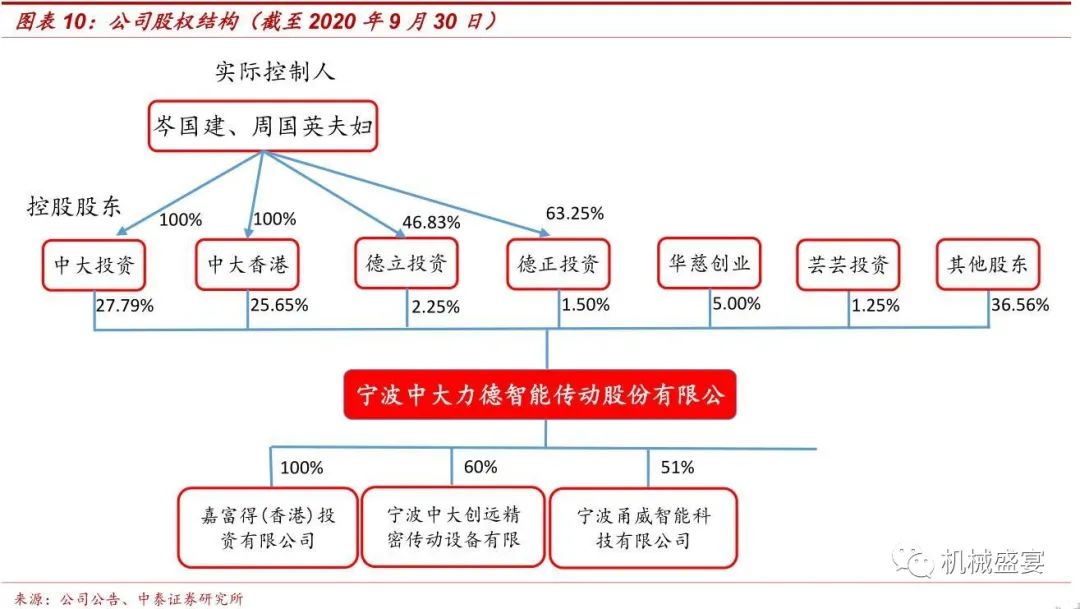

公司控股股东为宁波中大力德投资有限公司,实际控制人为岑国建、周国英夫妇。截至2020年9月30日,岑国建、周国英夫妇通过宁波中大力德投资有限公司、中大(香港)投资有限公司、慈溪德立投资管理合伙企业(有限合伙)、慈溪德正投资管理合伙企业(有限合伙)间接控制公司55.44%的股份,持股充分,有利于公司决策效率的提高。德立投资和德正投资是公司员工的持股平台,公司有一定的员工股权激励措施,有利于激发员工积极性。

2、行业层面:机器代人大势所趋,减速器行业迎来发展机遇

减速器是工业机器人的核心零部件,根据中国机器人网,其价值量占到机器人总成本的30%以上,因此减速器需求直接受到工业机器人行业景气度影响。2019年10月开始工业机器人月产量同比增速由负转正持续至今,且2020年3月份至今,月产量同比增速均保持在两位数以上,3-8月份同比增长分别为12.90%/26.60%/16.90%/29.20%/19.40%/32.5%,景气度持续上行。本章将以减速器主要应用领域工业机器人行业为切入点,分析减速器行业发展逻辑。

2.1、机器代人大势所趋,自动化行业发展前景广阔

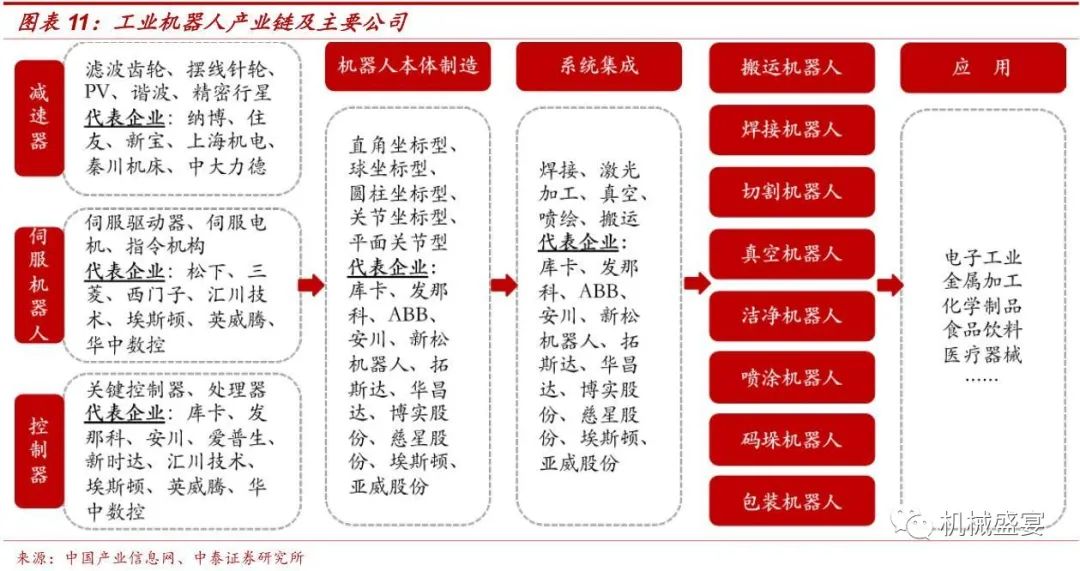

据ISO定义:工业机器人是一种具有自动控制的操作和移动功能,能够完成各种作业的可编程操作机。产业链包括上游核心零部件、中游机器人本体制造、系统集成和下游应用四个环节。其中核心零部件主要包括减速器、伺服电机与控制器,在机器人总成本中占比约六成,是制约我国工业机器人发展的主要技术瓶颈;机器人本体制造和系统集成的技术门槛相对较低,国内企业大多专注于工业机器人本体制造或系统集成;下游应用涉及汽车、电子、金属等行业。

长期来看,劳动力成本上升,“机器换人”经济替代效应逐渐显现。随着我国经济发展水平提升以及人口结构的转变,我国制造业职工平均工资呈趋势性上涨:2013-2019年职工收入复合增速达到8.63%。同时,我国人口红利正逐渐消失,制造业从业人数开始明显下降,尤其是长三角、珠三角等地制造业已经出现较严重的用工荒现象。另一方面,随着技术不断的升级和成熟,以工业机器人为代表的自动化设备成本不断下降。二者形成的成本“剪刀差”增大了制造行业对自动化设备的需求,制造业“机器换人”是必然趋势。工业机器人作为工业自动化的通用设备,是“机器换人”核心设备。

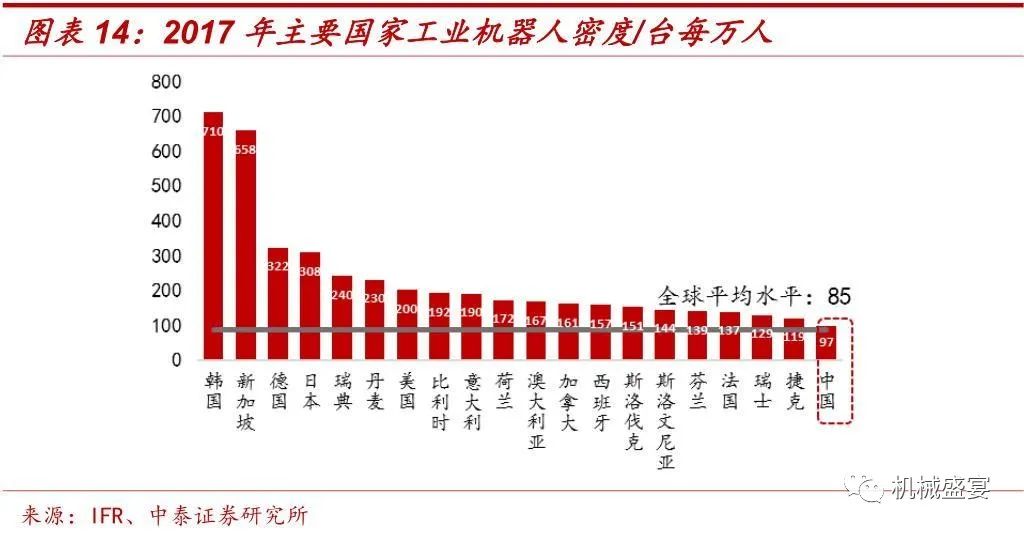

中国制造业自动化程度尚低,未来发展空间巨大。根据国际机器人联合会统计数据,2017年我国工业机器人保有量为每万人97台,略高于全球平均水平每万人85台,与韩国(710台/万人)、新加坡(658台/万人)等工业化国家仍有较大差距。换言之,未来我国的工业机器人增量市场广阔。据《中国制造2025》规划,到2020年我国工业机器人销量将达15万台,保有量达到80万台。

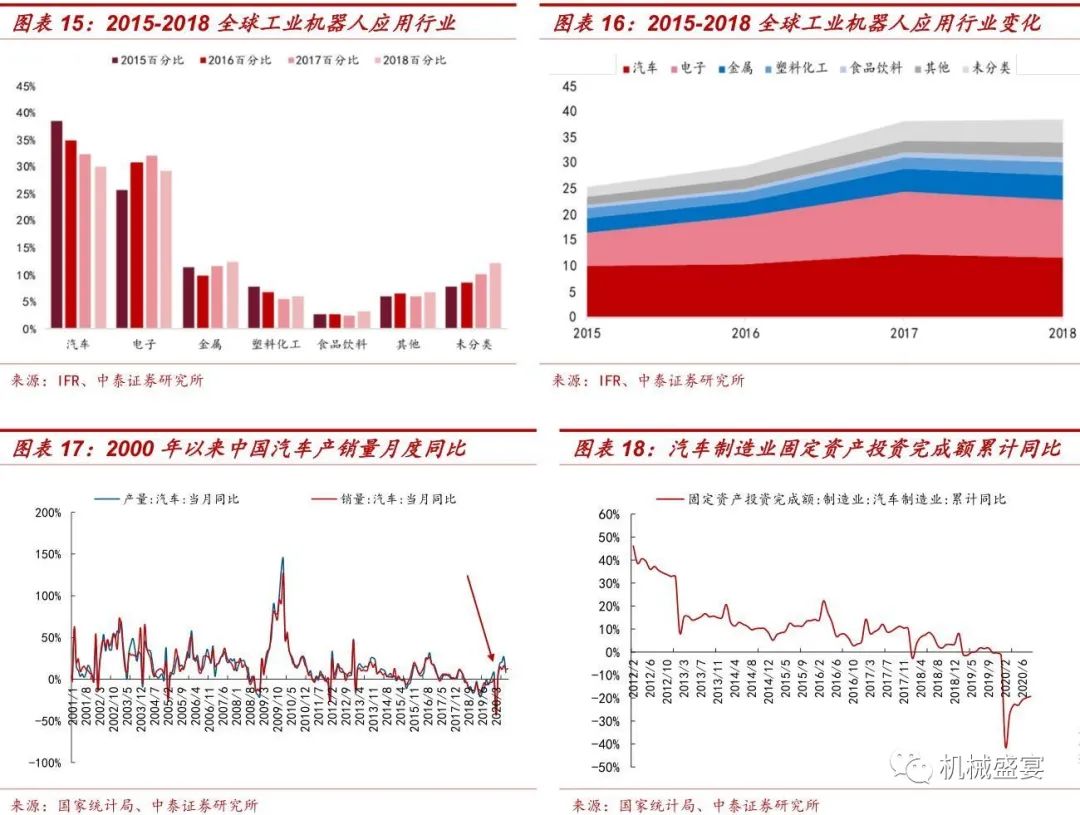

短期来看,工业机器人两大下游行业汽车、电子的景气度回升。汽车行业和电子电气行业是工业机器人应用最重要的两个领域,两个行业销量占比超过60%。根据IFR数据,2018年全球工业机器人在汽车、电子电气行业销量占比分别为37.44%和26.28%,合计超过60%。

我国汽车行业产销量迎来拐点,长期向好趋势不变。2020年初,受新冠疫情影响,我国汽车产销量同比下滑幅度较大,但是自4月份开始,我国汽车月产销量开始同比正增长:6月、7月、8月汽车月产量同比增长分别为20.40%、26.80%、7.60%;7月、8月、9月汽车月销量同比增长分别为16.37%、11.57%、12.8%。另外,今年汽车制造业固定资产投资完成额月度累计同比也由2月份的-41.0%收窄至8月份的-19.3%。我们认为,尽管当前汽车市场仍承受较大压力,但已经出现明显的反弹趋势,消费市场稳健增长的基本面及长期向好的趋势不会改变,随着国家促进汽车消费的政策接连出台,购车需求有望释放,带动汽车行业固定资产投资增长,从而助推工业机器人需求。

3C领域方面,2019年以来,以TWS耳机爆发和5G手机兴起为代表智能化升级推动行业持续复苏。其中,TWS耳机领域,智研咨询预计2018-2020年全球出货量将实现高速增长,分别达到6500万台,1亿台和1.5亿台,年复合增速达51.9%;5G手机领域,据Strategy Analytics预测,2020年,5G手机销量将迎来爆发,5G设备销量占总销量比例将由2019年的不到1%提升至2020年的10%左右。

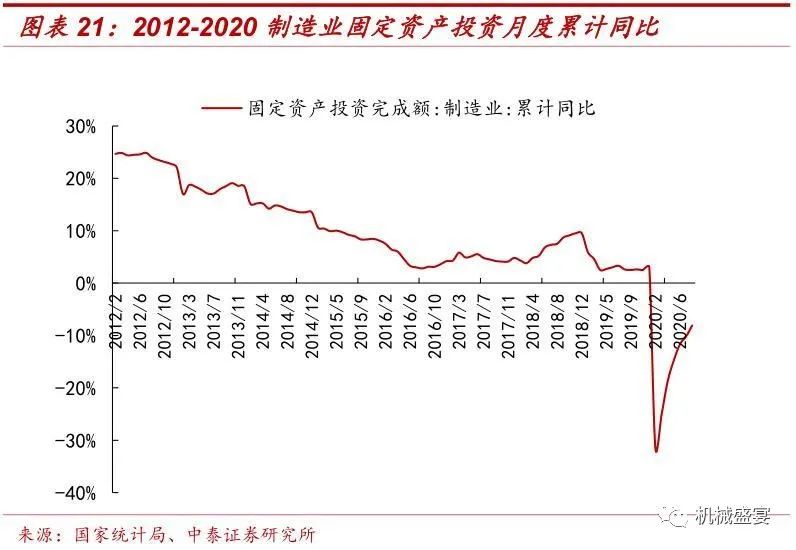

制造业转型升级,投资增速回落。制造业固定资产投资增速自2016年9月开始回暖,2018年制造业固定资产投资额累计增长9.5%,恢复到较高水平,之后开始回落。2020年初受新冠疫情影响,我国制造业固定投资累计增速出现较大下滑,但自3月份国内疫情好转以来,我国制造业固定资产投资完成额降幅持续收窄,3-8月累计同比分别为-25.20%/-18.80%/-14.80%/-11.70%/-10.20%/-8.10%,短期来看,我国制造业有望持续复苏。长期来看,我国正处于从制造大国向制造强国的转型升级的进程,制造业整体增速下滑,而高新技术制造业和拥有自主知识产权的产品和技术将面临较大的发展空间。

持续看来,工业机器人下游新兴行业发展机会大。根据GGII数据,2017年中国3C家电行业机器人密度为15台/万名工人,仅为发达国家的1/100左右,潜在提升空间较大。另外,2015-2018年工业机器人下游其他行业如金属,食品饮料等占比呈明显上升趋势。同时,新能源汽车、光伏半导体、医疗等新兴产业仍有巨大自动化市场空间。

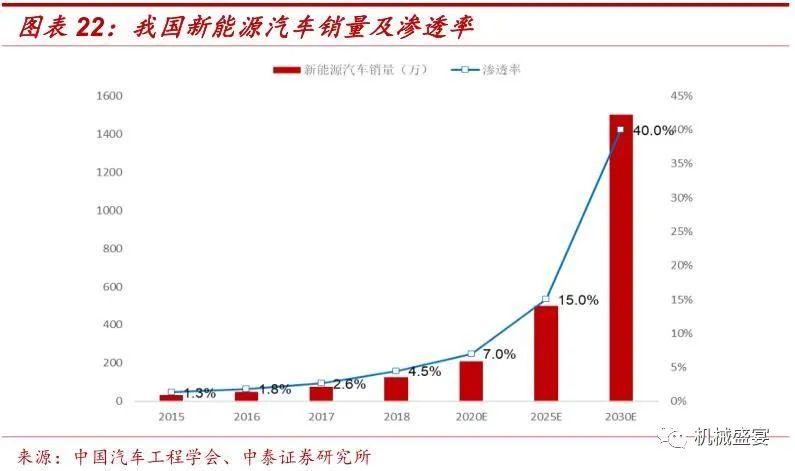

新能源汽车行业发展前景广阔。2018年国内汽车整体销量为2816.3万辆,其中,新能源汽车销量125.6万辆,渗透率为4.5%,根据中国汽车工程学会编制的《节能与新能源汽车技术路线图》,2025年新能源汽车销量将达到500万辆,渗透率达15%,增长空间巨大。新能源行业中,工业机器人自动化方案主要应用于组装、焊接、检测、埋入等工艺环节;汽车零部件的焊接、切割、组装、喷涂、打码、检测等工艺环节也是工业机器人自动化方案的运用场景。

金属加工的自动化应用场景丰富。工业机器人可用于去毛刺、锯切、钻孔、铣削、精加工、修边模、金属件抛光等工艺程序。

医疗行业:自动化可用于医疗机器人、医院自动化和医院物流等领域,其中医疗机器人已涵盖包括手术、医院服务、康复等诸多领域。随着我国人口老龄化趋势加重,医疗机器人的应用需求逐渐增加,以康复机器人为主的手术机器人已得到较为广泛的应用。在2019世界机器人大会上,英国帝国理工大学教授、英国皇家工程院院士杨广中表示,医疗机器人是目前国内机器人市场最有发展前景的领域。

食品工业:在整个食品工业链的机械制造环节,食品的加工和包装是机械制造业最核心的一部分,单考虑包装环节,根据我国农业部对乳制品行业的分析文章,乳品包装占生产成本比重为30%-40%;而填充、成型、封口、贴标、集装、二次包装和堆垛都是自动化应用场景,根据中国传动网,食品饮料自动化产品线主要包括驱动类产品线(份额88.1%)、控制类产品线(份额7.7%)和仪表类产品线(份额4.2%)。随着机器人技术的发展和食品供应链的完善,预计未来食品行业自动化产品整体市场规模将持续增长。从食品制造业工业增加值月度累计同比来看,在年初情况较差的情况下,2020年前8个月的食品制造业工业增加值已经和去年同期持平。

2.2、减速器:日系企业主导,国产品牌或将迎来逆袭

减速器可分为一般传动减速器和精密减速器。减速器是多个齿轮组成的传动零部件,利用齿轮的啮合改变电机转速,改变扭矩及承载能力,也可实现精密控制。减速器种类及型号繁多,按照控制精度划分,减速器可分为一般传动减速器和精密减速器。一般传动减速器控制精度低,可满足机械设备基本的动力传动需求。精密减速器回程间隙小、精度较高、使用寿命长,更加可靠稳定,应用于机器人、数控机床等高端领域。随着制造业自动化、智能化产业升级,精密减速器也逐步应用于食品、包装、纺织、电子、医疗等机械设备领域,实现精密控制的需求。

RV减速器与谐波减速器同为大量应用在关节型机器人上的减速器,但应用领域有所不同。工业机器人用减速器主要分为5类,分别是:①谐波齿轮减速器;②摆线针轮行星减速器;③RV减速器;④精密行星减速器;⑤滤波齿轮减速器。不同类型的精密减速器在传动效率、减速比方面各不相同,最终的应用领域也不同。其中,大量应用在关节型机器人上的减速器主要有RV减速器和谐波减速器两类,因为这两类减速器具备关节型机器人所要求的传动链短、体积小、功率大、质量轻和易于控制等特点。而相比于谐波减速器,RV减速器具有更高的刚度和回转精度,因此在关节型机器人中,一般将RV减速器放置在机座、大臂、肩部等重负载的位置;而将谐波减速器放置在小臂、腕部或手部的位置。所以,RV减速器与谐波减速器应用领域不同,拥有自己独特的市场空间。

国内减速机产量波动较大。减速机作为传动机械的重要基础部件,是装备制造业的重要组成部分,“十三五”期间,我国推行制造业升级,专用机械、通用机械等设备将受益于政策红利,向精细化、绿色化、数字化发展,进而为减速器需求市场提供巨大发展空间。近年来中国减速器产量波动较大,近两年产量增长明显。2019年,中国减速机产量为851.67万台,同比增长51.3%,2020H1,中国减速机产量为434.88万台,同比增长26.1%。

减速器市场长期被日系企业垄断,但国产化已到临界点。全球减速器行业为寡头垄断竞争格局,市场基本被两大日系企业纳博特斯克和哈默纳科垄断,其中纳博特斯克优势集中在RV减速器,哈默纳科的竞争优势主要在谐波减速器。根据前瞻产业研究院数据,2018年纳博特斯克在精密减速器领域的全球市占率达60%。从国内市场来看,精密减速器国产化已接近临界点,主要具备三个特点:

性能方面:国产精密减速器与国外产品差距正不断缩小。工业机器人精密减速器的关键技术指标主要包括扭转刚度、启动转矩、传动精度、空程、背隙、传动误差、传动效率等,通过对国内外精密减速器关键技术指标对比可以发现,国产品牌虽然呈现的内容略显粗糙,但在部分指标上已接近日系品牌。

产能方面:部分国内企业产品已开始量产,并开始小范围销售。国内企业中,除上海机电通过与纳博特斯克成立合资公司进入减速器行业外,其他企业均通过投入大量资源研发减速器。谐波减速器领域,根据高工机器人报道,绿的已真正实现产品的完全进口替代;RV减速器领域,南通振康、秦川机床、双传环动、中大力德均取得产品市场化推广的突破。

①价格方面:外资品牌被倒逼降价。随着国际机器人厂家在中国扩大产能和国产机器人的发展,RV减速机价格逐渐下降。根据高工机器人网报道,国内减速器价格呈下行趋势,其中纳博特斯克降价幅度达50%以上。我们认为,外资品牌的主动降价充分表明国内自主厂商性价比优势正日益突出。

相关问答 more +

微型齿轮减速电机常见故障及处理方法

微型齿轮减速电机不转或做低速运转时,雷奥哈德电机将为您专业解答如下:

调速电机的工作原理与调速方法

调速电机,又叫变速电机。它主要是通过一系列工作机制进行变速调整,最终节省能源,达到高效利用能源的结果。要了解其如何运作,需要先来了解下其工作原理与调速方法。

减速电机运转时转时停,异常如何解决?

当减速电机运转时转时停,雷奥哈德电机将为您专业解答如下:

减速电机方向与指定方向相反的方向运转,教您快速解决

减速电机方向与指定方向相反的方向运转,雷奥哈德电机在线为您解答如下:

减速电机异常发热(电机外壳温度超过90度),此现象我们如何解决?

减速电机异常发热(电机外壳温度超过90度),此现象我们如何解决?雷奥哈德减速电机为您在线解答如下:

齿轮减速机知识漫谈:它有哪些类型?

齿轮减速机是把大动力变成小动力的工具,主要是通过电力输出的或者燃料燃烧等产生的高速运转的力量通过其进行一定转力的减速,从而降低高动力产生的压力或者匹配相应的动力到适合的运转工具上。

400-1889-828

400-1889-828